Tributi Locali Riscossione e Recupero Evasione

Tributi Locali Riscossione e Recupero Evasione

Articoli correlati

Il codice tributo 3918 è sicuramente uno dei più noti ai contribuenti e all’ufficio tributi: siamo ovviamente in ambito IMU e, in particolare, nell’IMU su altri fabbricati

Stiamo parlando ovviamente di uno dei codici tributo più noti per i tributi locali insieme al 3944. Il codice tributo 3918 è ovviamente riferito all’Imposta Municipale Propria ovvero a una di quelle tasse comunali che i contribuenti, che non posseggano esclusivamente abitazione principale e relative pertinenze, sono chiamati a pagare a giugno e dicembre di ogni anno.

Indice

- Cos’è il codice tributo 3918? A cosa si riferisce?

- Codice Tributo 3918, come compilare il modello F24

- Tutti i codici tributo per la compilazione del Modello F24 IMU

Cos’è il codice tributo 3918? A cosa si riferisce?

Il codice tributo 3918 è il codice utilizzato nel pagamento dell’IMU tramite modello F24. Al pari del codice 3944, andrà riportato nella sezione “Codice Tributo” all’atto del pagamento dell’IMU su altri fabbricati per la quota destinata al comune. In sostanza è quel codice che dovranno utilizzare tutti quei contribuenti tenuti al pagamento dell’Imposta Municipale Propria sui fabbricati diversi dalla prima casa e dalle relative pertinenze.

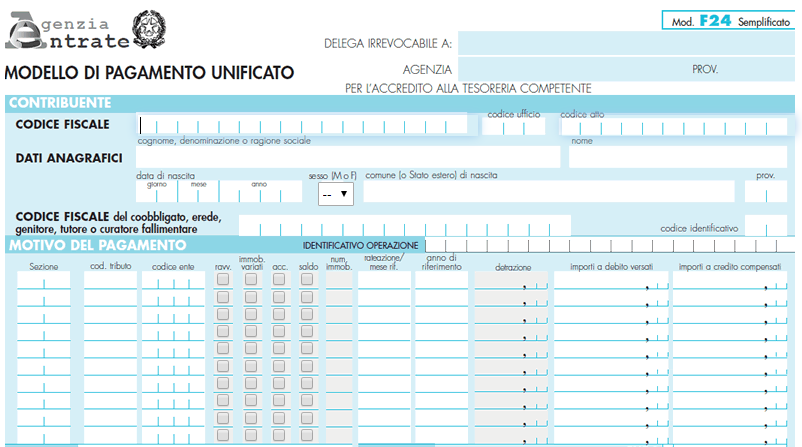

Codice tributo 3918, come compilare il Modello F24

Molti contribuenti, o almeno quelli titolari di un’unità immobiliare diversa dall’abitazione principale e dalle relative pertinenze, dovranno fare i conti con il codice tributo 3918 e con la compilazione del relativo modello di pagamento F24. I contribuenti che sostanzialmente sono tenuti al pagamento della quota comune sugli altri fabbricati, sono i proprietari o i titolari di un diritto reale di godimento su immobili diversi dall’abitazione principale e dalle pertinenze.

I casi emblematici, per esempio, sono le persone giuridiche proprietarie di un fabbricato accatastato in categorie C1 o, per esempio, una persona fisica chiamata al pagamento dell’IMU in acconto e a saldo su un locale di categoria C2, C6 o C7 che non rientri nella nozione di pertinenza dell’abitazione principale in quanto non classificabile come tale. Un modello F24 (tipicamente semplificato) per il pagamento dell’IMU con codice tributo 3944, si caratterizza per elementi ormai noti ai contribuenti e, soprattutto, comuni ad ogni modello di pagamento. Gli elementi imprescindibili (e sostanzialmente quelli a cui prestare attenzione nella compilazione del modello F24) sono più o meno identici in ogni caso. Dovremo prestare particolare attenzione a:

- Codice fiscale/Partita IVA: dovremo riportare il codice fiscale o la partita IVA del soggetto passivo d’impsota;

- Cognome/Nome o Ragione Sociale: è il campo che segue immediatamente quello relativo a codice fiscale e partita IVA. Qui dovremo riportare, a seconda che il soggetto che effettua il versamento sia persona fisica o giuridica, cognome/nome o ragione sociale;

- Data-Luogo-Provincia di Nascita: se il contribuente soggetto passivo d’imposta è una persona fisica, riporteremo i dati di nascita;

- Codice fiscale del coobbligato, erede, genitore, curatore, etc.: è la sezione dedicata alle ipotesi in cui il versamento sia effettuato da un soggetto che “interviene in sostituzione” del soggetto passivo d’imposta. Se pre esempio un erede intende procedere al pagamento dell’IMU su un immobile di proprietà del de cuius non dovrà solo pagare l’F24 con il codice fiscale del dante causa ma dovrà compilare anche questo campo. Spesso accade, per esempio, che l’erede compili l’F24 direttamente con il proprio codice fiscale;

- Sezione: in questo campo andrà semplicemente riportato il codice EL;

- Codice tributo: questo è il campo che identifica esattamente il motivo per cui stiamo provvedendo al pagamento dell’IMU. Qui inseriremo il codice tributo 3918 – IMU altri fabbricati / Quota Comune;

- Codice Ente: in questa sezione riporteremo il codice identificativo del comune al quale inviare il pagamento. È il soggetto attivo e tipicamente è il Comune nel cui territorio è situato l’immobile;

- Numero di immobili: non serve riportare un codice 3918 per ogni immobile. Riporteremo piuttosto la somma da versare, un solo codice tributo e l’indicazione del numero di immobili per i quali si effettua il versamento;

- Rateazione: nel caso del codice tributo 3918 non è da considerare l’ipotesi della rateazione, a meno che non si stia ragionando, per esempio, di una rateazione su avviso di accertamento IMU;

- Importi a debito/credito: questa è la sezione dedicata all’importo da versare.

Tutti i codici tributo per la compilazione del Modello F24 IMU

- 3912 abitazione principale e relative pertinenze (destinatario il Comune)

- 3913 fabbricati rurali ad uso strumentale (destinatario il Comune)

- 3914 terreni (destinatario il Comune)

- 3916 aree fabbricabili (destinatario il Comune)

- 3918 altri fabbricati (destinatario il Comune)

- 3923 interessi da accertamento (destinatario il Comune)

- 3924 sanzioni da accertamento (destinatario il Comune)

- 3925 denominato “IMU – imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – STATO”

- 3930 denominato “IMU – imposta municipale propria per gli immobili ad uso produttivo classificati nel gruppo catastale D – INCREMENTO COMUNE”

Questi sono i codici tributo che il contribuente deve tenere in considerazione nella redazione del Modello F24 per il pagamento dell’IMU. Tipicamente, gli unici da “ignorare” in condizioni normali, ovvero al momento del pagamento del modello F24 in acconto e a saldo, sono i codici tributo 3923 e 3924, riservati a interessi e sanzioni da avviso di accertamento.

Calcolo dell’IMU da pagare con codice tributo 3918

Nel calcolo dell’IMU su altri fabbricati, sono tanti i fattori da tenere in considerazione. In gioco entrano, oltre che rendita catastale e aliquota, anche la percentuale di rivalutazione e il moltiplicatore.

Questi i moltiplicatori da applicare alla rendita catastale rivalutata:

| Categoria Catastale | Moltiplicatore |

| da A01 a A11 | 160 |

| A10 | 80 |

| da B01 a B08 | 140 |

| C01 | 55 |

| C02 – C06 – C07 | 160 |

| C03-C04-C05 | 140 |

| da D01 a D10 | 65 |

| D05 | 80 |

Considerato il moltiplicatore per ciascuna delle categorie catastali di riferimento, il calcolo dell’IMU diventa assolutamente semplice. Stiamo, ovviamente, volutamente ignorando i casi particolari, l’applicazione delle riduzioni o delle agevolazioni previste dalla normativa o, per esempio, il caso in cui il Comune pubblichi la delibera di approvazione delle aliquote sul Portale Finanza Locale del MEF dopo il 16 giugno (in quest’ultimo caso, e nell’ipotesi in cui le nuove aliquote dovessero differire da quelle dell’anno precedente, il versamento a saldo sarà una sorta di conguaglio di fine anno da versare entro il 16 dicembre).

Questi saranno i calcolo che dovremo fare prima di predisporre il modello F24 con codice tributo 3918:

| I valori | |

| Rendita catastale | 600,00 € |

| Coefficiente rivalutazione | 5% |

| Rendita rivalutata | 630,00 € |

| Base Imponibile | 630,00 € x 160 = 100.800,00 € |

| Aliquota IMU | 7,60 ‰ |

| Totale IMU | 766,08 € |

| Rata IMU in acconto | 383,04 € |

| Rata IMU a saldo | 383,04 € |